AmazonがまたカスタマーサービスAIエージェントとの提携を決めた。この分野で64件目のパートナーシップだ。一方、Googleはまるで1999年に戻ったかのように、コーディング関連の契約を積み上げている。

AIエージェント市場は、誰でも参加できる自由な競争の場ではない。2年以上にわたり、Amazon、Google、Microsoftという「ビッグ3」は、これらの自律型デジタルワーカーを構築するスタートアップと95件の契約を結んだ。クラウド戦争の分析データによれば、その領域はすでに切り分けられている。各ハイパースケーラーは特定のニッチ分野で支配的地位を確立しており、どこに巨額の投資をしているか、そしてどこにそうでないかが示唆されている。

この集積は偶然ではない。それは彼らの強み――あるいは、彼らの壮大な妄想――を反映している。未来志向か?間違いなくそうだ。AIエージェントが単なるおしゃべりなアシスタントから、取引を完了させるマシンへと爆発的に進化する中で、成長への賭けと顧客の囲い込みの可能性を示している。

Googleのコーディング王座

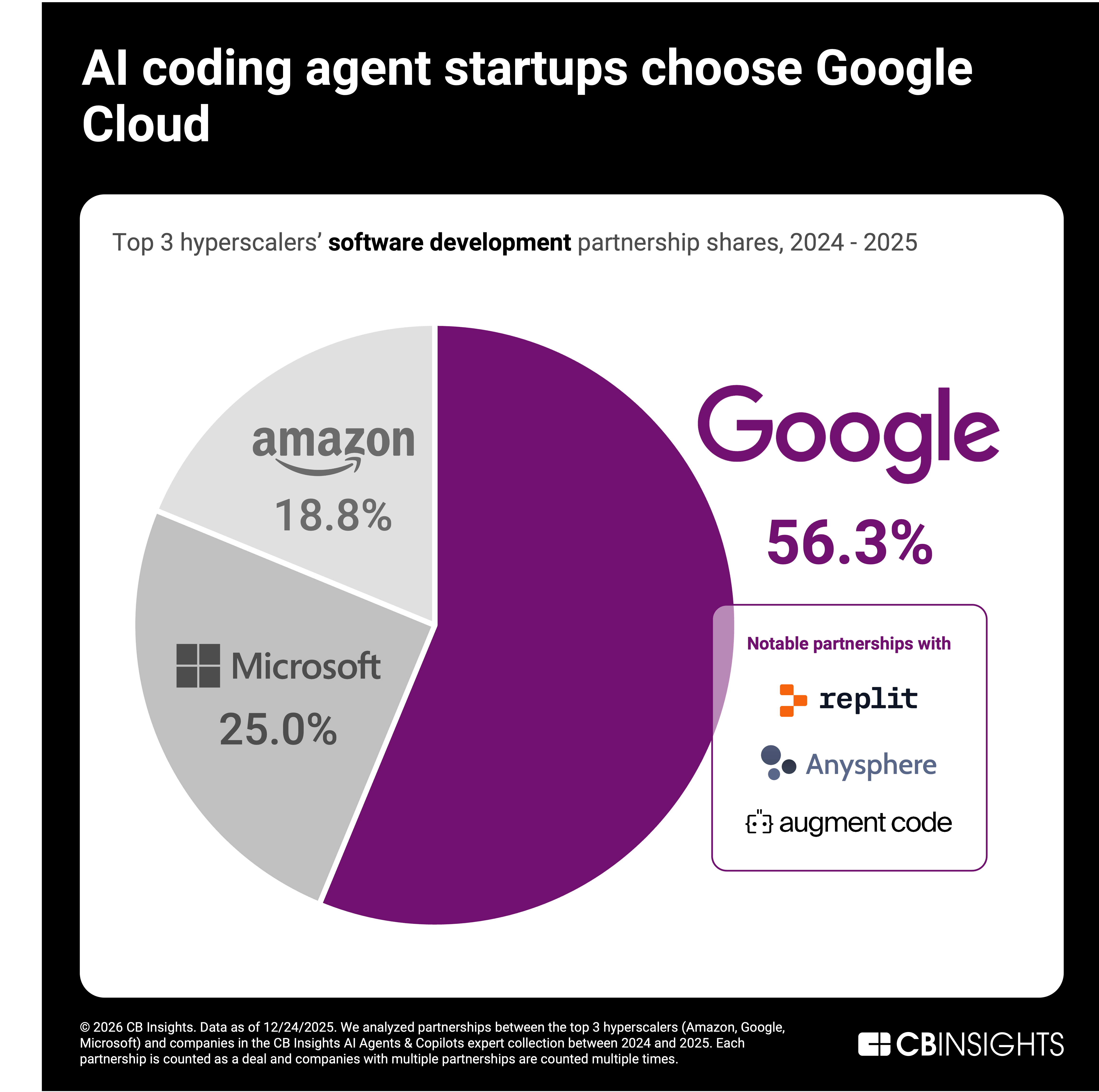

Googleはソフトウェア開発AIエージェント分野で57%のパートナーシップを誇り、トップを走る。Amazonは19%、Microsoftは25%と続く。なぜか?開発者は「スーツ」ではなく、ツールを選ぶからだ。Anysphere(年間経常収益10億ドル)、Replit(2億4000万ドル)、Harness(予測2億5000万ドル)といったスタートアップのエンジニアたちは、Geminiモデル、ワークフロー、オープンソースという雰囲気に惹きつけられる。

ReplitはGoogle Cloudを選んだ。AnthropicのClaude Codeも同様だ。Googleの「開発者ファースト」というアピールは、会議室ではなく、コードエディタという、本当に重要な場所で響くのだ。

だが、ここが問題点――そして私の独自の視点だ。これは2000年代初頭のブラウザ戦争を彷彿とさせる。当時、Netscapeは機能ではなく、配布でIEに敗れた。MicrosoftがCopilotをあらゆるVS Codeのフォークにバンドルした場合、Googleも同じリスクを負うことになる。歴史は囁く:ユーザーが切り替えに気づかなければ、技術的な堀は崩壊するのだと。

「Googleの強み:開発者中心の企業では、調達担当者ではなくエンジニアがスタックを選ぶ。」

Amazonのサービスボット支配

カスタマーサービスAI?Amazonが64%を占める。Microsoftは27%、Googleはわずか9%。彼らの優位性:リアルタイム音声、チャット、データ処理のために構築されたインフラだ。AWSの規模とAmazon Connectの組み合わせ――それが彼らの堀だ。

市場は2025年には16億ドル規模になり、Zendesk、Kore.ai、Gorgias、Intercomはいずれも年間経常収益1億ドル以上を誇る。企業は、人間を介さずにエンドツーエンドで対応する自律型エージェントを求めている。Amazonのスタックは「音声AIトランザクション」を強く訴求する――返金、アップセル、エスカレーションの即時解決といった具合だ。

懐疑的な見方:Amazonの「DNA」という言葉は、PRのためのスピンに過ぎない。それは単にeコマースの過酷な業務から得られた規模に過ぎない。しかし、Bedrockモデルのエージェント推論能力が遅れをとる時、スタートアップは忠誠心を保つだろうか?離脱に注意が必要だ。

なぜMicrosoftは規制分野で支配的なのか?

Microsoftは法律および医療分野で77%を獲得している。Harveyが2年間にわたってAzureに1億5000万ドルを約束した?それはCopilotの配布がAIネイティブをその陣営に引き込んでいるからだ。医療分野では?RhythmX AIはDragon Copilotで1300万件の患者とのやり取りを記録しており、コンプライアンスが扉を開いている。

規制産業は信頼を渇望している。MicrosoftのHIPAA認定、Azureのセキュリティ――競合他社は必死で追いつこうとしている。ここでは最も深い顧客囲い込みが行われている。好循環が回る:コンプライアンスが配布を生み、配布がデータ堀を強化する。

この市場の分割は持続可能か?

短い答え:おそらく永遠ではない。しかし、現時点では、これは三つ巴の分割だ。Googleは開発者の爆発的な成長に賭け、Amazonはサービス業務の自動化に、Microsoftはエンタープライズでの定着率に賭けている。

予測?コーディングエージェントが最初に離陸する――オープンソースがそれらをマルチクラウドに引き込むだろう。カスタマーサービスはAmazonのものとして残るだろう、リアルタイム推論がコモディティ化しない限り。規制分野? pelanggaran keamanan がない限り、Microsoftの牙城は永遠だ。

パートナーシップがユースケースごとに集まるのには理由がある。ハイパースケーラーは、インフラとアプリの収益が結びつく場所を追求する。スタートアップは?モデル、統合、請求額に基づいて勝者を選ぶ。

データは嘘をつかない。しかし、誇大広告は嘘をつく。これら95件の契約は、勝利ではなく、ポジショニングを示している。成長は、実行によって実現する――あるいは消滅する。

水平分野での勝利:Googleはソフトウェア開発、Amazonはカスタマーサービス。垂直分野:Microsoftは法律/医療。それ以外?現時点では、誰でも参入可能だ。

エージェントがマルチモーダルになったらどうなるか?

エージェントは進化する――音声から視覚、そして行動へ。Amazonのリアルタイム優位性が輝く。GoogleのマルチモーダルGemini?脅威となる。Microsoft?エンタープライズの慎重さが彼らを遅らせる。

大胆な予測:2027年までに、これらのパートナーシップの40%は、スタートアップがクラウドを分散させるにつれて崩壊するだろう。ハイパースケーラーは、限定的なモデルアクセスで対抗する。勝者は?最も安価なトークンを大規模に提供できる者だ。

これはクラウド戦争2.0ではない。これはエージェントの封建制度だ。領主は領域を主張し、家臣(スタートアップ)は忠誠を誓う――より良い君主が現れるまで。

AIエージェントはこれらの分野で人間の仕事を奪うか?

コーディング?部分的に――まずジュニア職が自動化される。カスタマーサービス?中堅オペレーターは消える。規制分野?人間は永遠に監督する。エージェントは、選択的に能力を拡張し、代替する。

どのハイパースケーラー株がこの勢いを買うべきか?

Amazonはサービス規模、Googleは開発者のアップサイド、Microsoftは定着率の高い収益のため。3社とも――エージェントは必須要素だ。

🧬 関連記事

よくある質問

ハイパースケーラーはAIエージェント市場で何をしているのか?

Amazon、Google、Microsoftは95のAIエージェントスタートアップと提携を結び、それぞれカスタマーサービス、コーディング、規制分野で支配的な地位を築いている。

なぜGoogleはAIコーディングエージェントでリードしているのか?

開発者はGeminiモデルとオープンソース統合のためにGoogleを選んでおり、ReplitやAnysphereのようなスタートアップを巨額のARRへと押し上げている。

Microsoftの規制産業における支配はリスクにさらされているか?

コンプライアンスの堀は高いが、マルチクラウドへの移行やセキュリティ侵害は、時間とともにそれを侵食する可能性がある。