아마존이 또다시 고객 서비스 AI 에이전트 스타트업과의 파트너십을 성공시켰다. 해당 분야에서만 벌써 64번째 계약이다. 한편, 구글은 마치 2000년대 초반처럼 코딩 관련 계약을 쓸어 담고 있다.

AI 에이전트 시장은 더 이상 아무나 뛰어드는 ‘묻지마 경쟁’이 아니다. 지난 2년간 아마존, 구글, 마이크로소프트 등 빅3는 자율주행 디지털 워커를 만드는 스타트업들과 총 95건의 계약을 체결했다. 클라우드 전쟁 분석 데이터에 따르면, 이 시장은 이미 각자의 영역으로 나뉘었다. 각 하이퍼스케일러는 특정 니치 마켓을 장악하며, 어디에 힘을 싣고 있는지, 또 어디에는 힘을 덜 싣고 있는지를 명확히 보여준다.

이러한 사업 집중화는 우연이 아니다. 이는 각 기업의 강점, 혹은 ‘대단한 착각’을 그대로 보여준다. 미래 지향적인 전략이냐고? 물론이다. AI 에이전트가 단순한 챗봇을 넘어 거래를 성사시키는 기계로 폭발적으로 성장함에 따라, 이는 성장 베팅과 락인(Lock-in) 잠재력을 명확히 드러낸다.

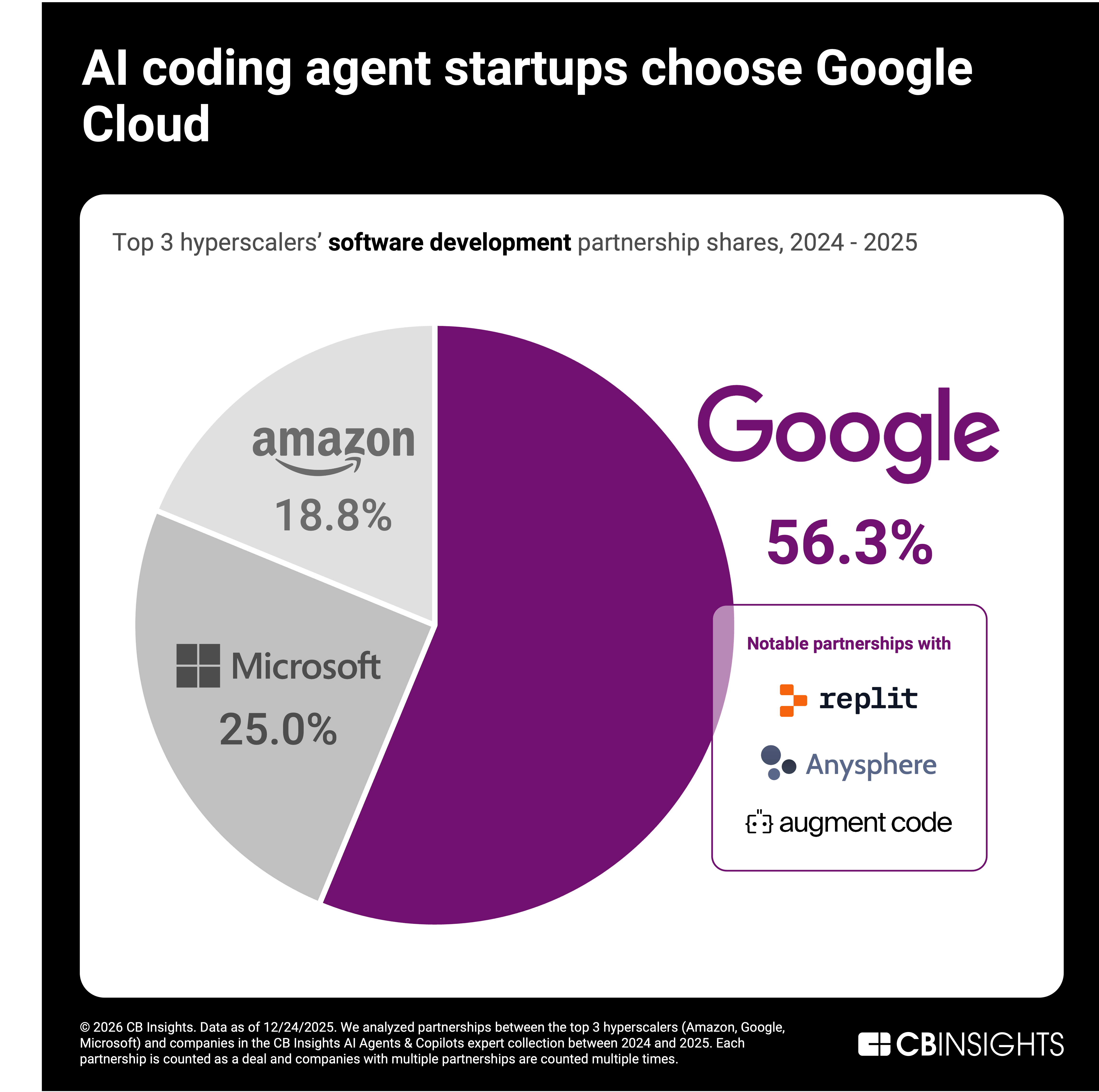

구글, 코딩 AI 분야 ‘왕좌’를 거머쥐다

구글은 소프트웨어 개발 AI 에이전트 분야에서 57%의 파트너십 점유율로 압도적인 선두를 달리고 있다. 아마존은 19%, 마이크로소프트는 25%에 그친다. 왜일까? 개발자들은 ‘회사’가 아닌 ‘도구’를 선택하기 때문이다. Anysphere(연매출 10억 달러), Replit(연매출 2억 4천만 달러), Harness(프로젝트 연매출 2억 5천만 달러)와 같은 스타트업의 엔지니어들은 제미나이(Gemini) 모델, 워크플로우, 오픈소스라는 ‘힙’한 분위기에 열광한다.

Replit은 구글 클라우드를 선택했다. Anthropic의 Claude Code는 어떤가? 마찬가지다. 구글의 ‘개발자 우선’ 전략은 허황된 구호가 아니라, 실제 코드 편집기에서 진가를 발휘한다.

하지만 여기에 숨겨진 함정, 즉 이 글의 핵심적인 관점을 덧붙이겠다. 이는 2000년대 초반 브라우저 전쟁을 떠올리게 한다. 당시 넷스케이프는 기능이 아닌 ‘배포’에서 IE에 밀렸다. 구글 역시 마이크로소프트가 코파일럿(Copilot)을 모든 VS Code 파생 상품에 번들로 제공한다면 같은 운명을 맞을 수 있다. 역사는 속삭인다. 사용자가 변화를 인지하지 못할 때 기술적 해자는 무너진다고.

“구글의 장점: 개발자 중심 기업에서는 조달 부서가 아닌 엔지니어가 기술 스택을 선택한다.”

아마존, 고객 서비스 봇 시장 ‘독주 체제’ 구축

고객 서비스 AI 분야는 어떤가? 아마존이 64%를 장악하고 있다. 마이크로소프트는 27%, 구글은 겨우 9%에 불과하다. 이들의 강점은 실시간 음성, 채팅, 데이터 처리에 최적화된 인프라다. AWS의 확장성과 아마존 커넥트(Amazon Connect)의 결합은 강력한 해자다.

2025년 시장 규모는 16억 달러에 달하며, Zendesk, Kore.ai, Gorgias, Intercom 등은 이미 연매출 1억 달러를 넘어섰다. 기업들은 인간의 개입 없이 처음부터 끝까지 모든 것을 처리하는 자율 에이전트를 원한다. 아마존의 기술 스택은 ‘음성 AI 거래’에 최적화되어 있다. 환불, 추가 판매, 상담원 이관 등 번거로운 업무를 단숨에 해결한다.

회의적인 시각도 있다. 아마존이 말하는 ‘DNA’는 그저 홍보 문구일 뿐, 실제로는 전자상거래 성공에서 오는 규모의 경제일 뿐이라는 것이다. 하지만 베드록(Bedrock) 모델의 에이전트 추론 능력이 뒤처진다면 스타트업들이 계속 충성할까? 이탈 조짐을 주시해야 한다.

마이크로소프트, 왜 규제 산업을 장악했나?

마이크로소프트는 법률 및 의료 분야에서 77%의 점유율을 차지한다. Harvey가 2년간 1억 5천만 달러를 Azure에 투자한 것은 코파일럿 배포를 통해 AI 네이티브 기업들을 자사 생태계로 끌어들이기 위함이다. 의료 분야에서는 RhythmX AI가 Dragon Copilot을 통해 1,300만 건의 환자 상담 기록을 처리하며 규제 준수가 문을 열어주고 있다.

규제 산업은 ‘신뢰’를 최우선으로 한다. 마이크로소프트의 HIPAA 준수 증명, Azure 보안 수준은 경쟁사들이 따라오기 벅차다. 이곳이야말로 가장 깊은 락인(Lock-in)이 형성되는 영역이다. 규제 준수가 곧 배포를, 배포가 곧 데이터 해자를 만든다는 선순환이 작동한다.

이러한 시장 분할, 지속 가능할까?

단기적으로는 그렇겠지만, 영원히 지속될 가능성은 낮다. 하지만 현재로서는 세 기업이 각자의 영역을 나누어 가진 구도다. 구글은 개발자 생태계 확장에, 아마존은 서비스 업무 자동화에, 마이크로소프트는 기업 고객의 충성도 확보에 베팅하고 있다.

예측하자면, 코딩 에이전트는 가장 먼저 ‘탈출 속도’에 도달할 것이다. 오픈소스의 힘으로 멀티 클라우드를 넘나들 가능성이 높다. 고객 서비스 시장은 아마존의 영역으로 남겠지만, 실시간 추론 기술이 상품화된다면 상황이 달라질 수 있다. 규제 산업 분야는? 대규모 보안 사고가 발생하지 않는 한, 마이크로소프트의 영원한 영역이 될 가능성이 높다.

파트너십이 특정 사용 사례별로 집중되는 데는 분명한 이유가 있다. 하이퍼스케일러는 인프라와 앱의 시너지 효과가 발생하는 곳을 좇는다. 스타트업은? 이들은 모델, 통합, 비용을 기준으로 승자를 선택한다.

데이터는 거짓말을 하지 않는다. 하지만 과장된 허세는 다르다. 이 95건의 계약은 승리가 아닌, 현재의 위치를 보여줄 뿐이다. 성과는 결국 실행력에 달려있다.

수평적 강점: 구글(소프트웨어 개발), 아마존(고객 서비스). 수직적 강점: 마이크로소프트(법률/의료). 그 외 영역은? 당분간 경쟁의 장이 될 것이다.

AI 에이전트가 멀티모달(Multi-modal)로 진화하면 어떻게 될까?

에이전트는 음성을 넘어 시각, 그리고 행동으로 진화한다. 아마존의 실시간 처리 강점이 빛을 발할 것이다. 구글의 멀티모달 제미나이는 위협이 될 수 있다. 마이크로소프트는? 기업들의 신중한 태도가 발목을 잡을 수도 있다.

과감한 예측을 해보겠다. 2027년까지 이러한 파트너십의 40%는 스타트업들이 클라우드 헤징(hedging)에 나서면서 깨질 것이다. 하이퍼스케일러들은 독점적인 모델 접근 권한으로 이에 대응할 것이다. 누가 승자가 될까? 대규모로 가장 저렴한 토큰을 제공하는 곳이다.

이것은 클라우드 전쟁 2.0이 아니다. 이것은 ‘에이전트 봉건주의’다. 영주들은 자신의 영토를 주장하고, 가신(스타트업)들은 충성을 맹세한다. 더 나은 군주가 나타나기 전까지는 말이다.

AI 에이전트, 이들 산업의 인간 일자리를 빼앗을까?

코딩? 부분적으로 그렇다. 주니어 개발자의 업무부터 자동화될 것이다. 고객 서비스? 중간 관리직 상담원은 사라질 것이다. 규제 산업? 인간은 영원히 감독 역할을 할 것이다. 에이전트는 증강시키기도 하고, 선택적으로 대체하기도 할 것이다.

이 모멘텀, 어떤 하이퍼스케일러 주식에 투자해야 할까?

아마존은 서비스 규모 면에서, 구글은 개발자 업사이드 면에서, 마이크로소프트는 안정적인 수익 면에서 매력적이다. 세 기업 모두에게 AI 에이전트는 ‘기본’이 되었다.

🧬 관련 인사이트

- 더 읽어보기: 솔라나의 STRIDE: 2억 8,500만 달러 북한 해킹 이후의 ‘명약’인가, ‘반창고’인가?

- 더 읽어보기: X의 새로운 암호화폐 방어는 현명하지만, 진짜 문제를 해결하진 못할 것이다

자주 묻는 질문(FAQ)

하이퍼스케일러들은 AI 에이전트 시장에서 무엇을 하고 있나?

아마존, 구글, 마이크로소프트는 총 95개 AI 에이전트 스타트업과 파트너십을 맺고 있으며, 각각 고객 서비스, 코딩, 규제 산업 분야에서 시장을 주도하고 있다.

구글은 왜 AI 코딩 에이전트 분야에서 선두를 달리고 있나?

개발자들은 제미나이 모델과 오픈소스 통합 기능 때문에 구글을 선택하며, 이는 Replit, Anysphere와 같은 스타트업의 기록적인 연매출 달성을 견인하고 있다.

마이크로소프트의 규제 산업 지배력은 위협받고 있나?

규제 준수 장벽이 높지만, 멀티 클라우드 전환과 보안 사고 발생 가능성은 장기적으로 그 지배력을 약화시킬 수 있다.